こんにちは。観光政策研究者の山田雄一です。

本日は、観光市場の展望に着目した調査結果をもとに、市場予測に影響を与える要因について、分析をしてみたいと思います。

将来予測はシナリオ検討のツール

ある調査会社から、2030年の観光市場予測(需要予測)が発表されました。

10年前に今の状況が解らなかったのと同様に、10年後を展望することはとても難しいのが実状です。ただ、解らないからといって考えなくても良いということではなく、一定の展望をもって、それに対する対応策を考えて行くことは必要です。

とはいえ、確実な将来予測は不可能ですから、いくつか「それらしい」予測を立てておいて、それに対する対応、シナリオを考えておくというのが有効であろうと思います。

言い方を変えれば、かなり極端なケースを予測として持っておけば、現実への対応力は高まる事になります。つまり、将来予測は計画に使うようなものではなく、経営戦略のシナリオ検討のツールだと考えるべきでしょう。

その意味で、予測が正しいとか間違っているということを議論するのは、あまり、意味が無いのですが、前述の将来予測がデモグラフィック・データに立脚したものであったので、あえて持論を改めて整理しておきます。

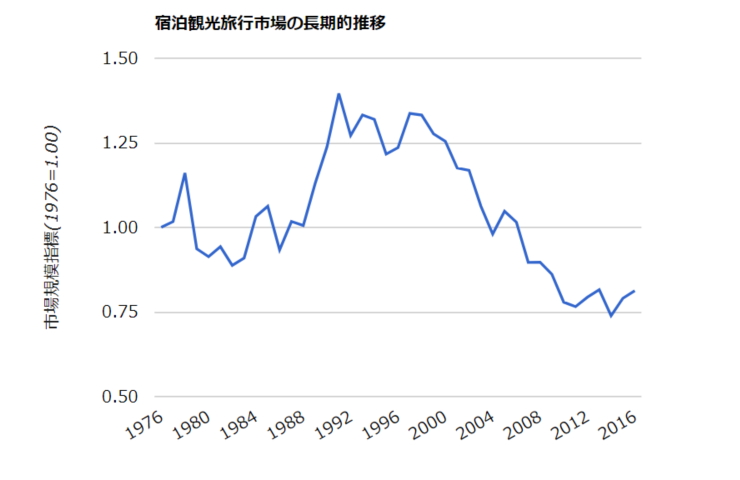

宿泊観光旅行市場の推移

将来を考えるなら、まず、過去を振り返っておくべきでしょう。

オイルショック後の1976年以降の宿泊観光旅行市場(人口数×実施回数)を観光白書のデータを利用して作成したものが下図です。ただし、2003年に統計の取り方が変わっているため、それ以前と以降には連続性はありません。

この推移を見る限り、単純に人口規模だけで市場規模が決まっていたわけではないのは明らかです。

観光市場を「決めて」きたもの

実は、宿泊観光旅行市場に関して言えば、その市場規模を決めるのは人口規模と経済力であるということは、かつて分析したことがあります。

つまり、人口だけでなく、経済力が影響するため、市場規模が前図のように推移しているわけです。この理由をもう少しかみ砕いてみましょう。

旅行市場は 総人口×実施率×実施回数で算出されます。

経済力は、後半の実施率と実施回数に影響する変数することになります。そして、計算上、総人口が1割程度減少しても、実施率や実施回数が上ブレすれば市場規模は変わらないことになります。逆に、総人口が変わらなくても、実施率や実施回数が下ブレすれば、市場規模は下がります。なお、現在、実施率は5割強に留まっており、実施回数は2.5~3.0回といったところです。

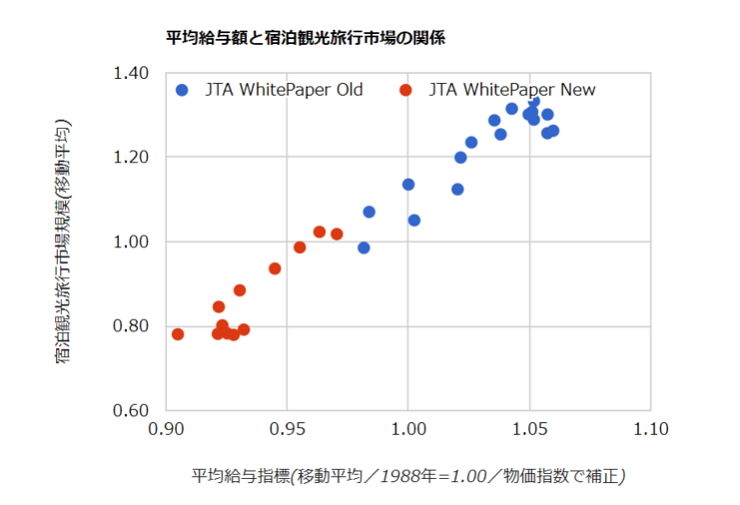

そして、実際に市場規模を増減させているのは、総人口よりも「経済力」です。もう少し、具体的に見てみましょう。

バブル前の1986年から2016年までの平均給与額と、宿泊観光旅行市場規模との関係をプロットしたのが下図です。

ものの見事に、両者は直線的な関係にあることが解ります。つまり、給与額の上昇局面では市場は拡大し、減少局面では市場は縮小しています。

総人口は1990年頃には、ほぼ横這いとなり、減少し始めたのは2008年で、その後は減少の一途であるということを考えれば、人口は市場規模形成の1変数でしかなく、経済力の方が大きく影響するということが言えるでしょう。

これは海外においても同様と考えられます。

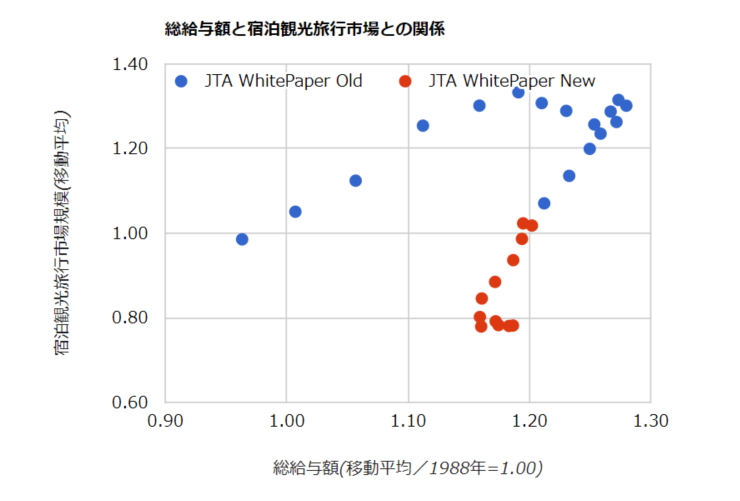

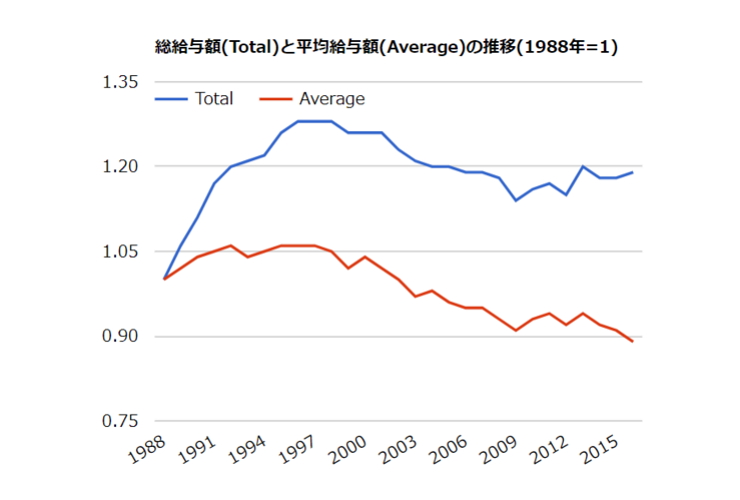

なお、総給与額(平均給与額×給与所得者数)と、宿泊観光旅行市場との関係をみると、バブル崩壊まで(〜1992年頃)、崩壊から消費税増税まで(1993年〜1997年)、その後の「失われた〜」期(1997年頃〜)の3期間で大きく関係性が別れることが解ります。

バブル崩壊によって、民間プロジェクトは大きなダメージを負いましたが、この対策して公共投資が拡大したため景気が底支えされました。これによって、総給与額は引き続き増大傾向にあったわけです。

このタガが外れたのが1997年。消費税増税による個人消費の冷え込みが、それまで持ちこたえていた企業の破綻へとつながり、一気に転落していきます。

注目されるのは、1997年以降の推移です。実は、1997年以降、総給与額はそう大きく減少していません。それにも関わらず、宿泊観光旅行市場は急激に縮小しています。この背景には、非正規雇用による給与所得者の総数増大があります。

「世帯主の給与がさがる」⇒「今まで働きに出ていなかった人が働きに出る」⇒「全体の経済規模は増えないので、非正規によるワークシェアという形になり、平均給与が下がる」⇒「さらに働きに出る人が増える」といった悪循環が発生してきたことが解ります。

このように、総給与額と平均給与額で、市場規模との関係性が異なる理由は、雇用・就労の形態が変化してきたためだと言えます。このことは、観光市場がマクロ的な経済要因と密接な関係があるということでもあります。

地域に求められる対応

市場規模が経済要因で決まるということは、顧客の行動にも、経済要因が大きく影響するということになります。

現在の東アジアのように、景気の拡大期は、個々人にとっても所得の増大期となるので、気が大きくなり、ちょっと背伸びした消費行動を取りがちです。そのため、景気拡大が続くと、それまでより低所得な人々も旅行に出かけるようになります。

ただ、絶対的な所得額は押さえられているため、高額なトップブランドには行けず、それを代替する2番、3番ブランドに流れていくことになります。ハワイに行けないけど、グアム、さらにはサイパンに行く――みたいな行動ですね。

これは、地域としては一つのチャンスとなります。これまで積極的にデスティネーションとして選択されていなくても、市場拡大によってデスティネーションとなっていくためです。

これは訪日客において、特に顕著に表れます。

国内市場は、関東圏に人口集中しており、距離の壁によって、そのデスティネーションはどうしても限定されます。が、訪日客の場合、成田に降りるか、福岡に降りるかというのは、大きな壁にはなりません。そのため、距離の壁によって、これまで関東市場の取り込みが出来なかった所=観光客の獲得がうまくいかなかった所でも、成長可能性が高まることになります。

他方、景気は循環しますから、それにあわせて市場規模も増減します。景気の後退期は、顧客の行動はリスクを取らない方向へ動くことになります。この時までに、一定の評価(ロイヤルティ)を獲得していないと、急激な顧客離反が起きることになります。

本稿で整理したように観光の市場規模は経済要因に左右されますが、各地域の観光客数は、直線的なトレンドラインに沿って推移します。これは、以前執筆した記事「ライフサイクルとパレート分布」でも整理をしています。

つまり、全体の市場変動と、個々の地域の観光客数推移は必ずしも一体的なものではなく、地域や施設が、どれだけ顧客と繋がることが出来ているかで変わっていくわけです。私がロイヤルティやブランディングを重視する理由は、ここにあります。

今後に向けて

言い古された言い方ですが、確定している未来はありません。現代は過去の結果であり、将来の原因です。

需要の時系列的な変化を様々に想定し、その中で、自分自身で出来ることに真摯に取り組んでいくというのが、おそらく、最も効果的な将来対策になるのだろうと思います。

なお、本稿は筆者個人の意見として執筆したもので、所属組織としての発表ではない旨を記しておきます。

【編集部・注】この解説コラム記事は、執筆者との提携のもと、当編集部で一部編集して掲載しました。本記事の初出は、下記ウェブサイトです。

出典:Discussion of Destination Branding.「観光市場の展望」

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】