グローバルにネットワークを広げる航空会社、オンラインで世界と取引をするOTA、世界中から宿泊者を受け入れるホテル。旅行・航空業界がグローバルにEC取引を行ううえでカギとなってくるのが決済だ。

確実な入金だけでなく、異なる通貨や決済慣習を持つ世界のマーケットにビジネスを拡大していくなかでも重要になってくる。英国拠点のグローバル決済・リスク管理ソリューション企業「Worldpay(ワールドペイ)」は、世界とつながるEC企業を決済という側面からサポートしている。そのサービスの中身と強みとは?

EC取引でシームレスな決済サービス

「Worldpayの役目は、企業の決済を最適化し、スムーズなEC取引でコンバーション(成約率)を上げること」―――アジア太平洋地区ビジネス開発副社長のスチュワート・ソーントン氏は、Worldpayのビジネスをそう説明する。さらに、「消費者はさまざまな方法やデバイスで支払いをする。特にアジア太平洋は、言語、通貨、支払い方法が多様でチャレンジングなマーケットだが、だからこそWorldpayの存在意義がある」と強調する。

ワールドペイ アジア太平洋地区ビジネス開発副社長 スチュワート・ソーントン氏キーワードは「シームレス(滞りのない)サービス」。決済の入口から出口まで、つまり消費者が商品を購入してから販売店に売上代金が入金されるまで、包括的なソリューションを提供することで、グローバルにEC取引を展開する企業のニーズに応えている。主な機能は、『アクワイアリング』『マルチ決済ゲートウェイ』『マルチカレンシー』『APM (Alternative Payment Method:代替決済手段)』『不正利用防止』の5つ。Worldpayではひとつの契約ですべての機能を顧客に最適化したパッケージで提供している。

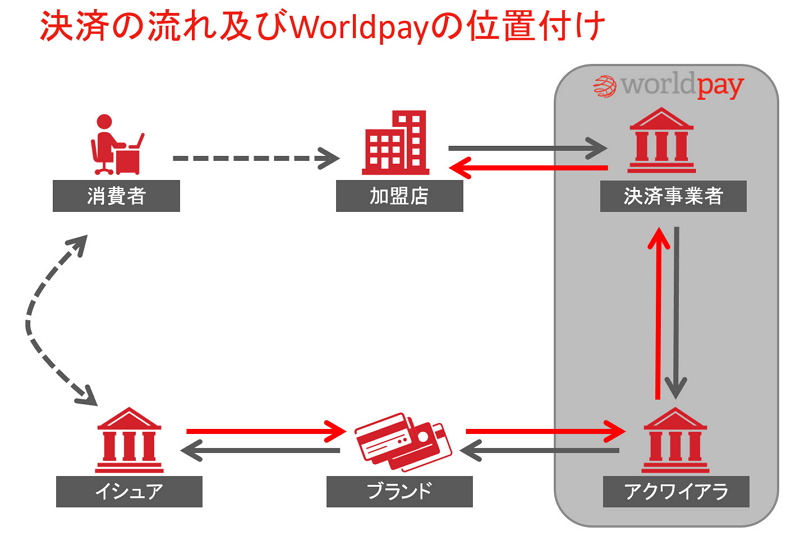

1つ目のアクワイアリングとは、契約加盟店に対して、現金に代わる様々な決済手段を受け入れるための決済サービスインフラを提供し、加盟店への売上代金の入金業務等を行う業務のこと。Worldpayは2014年に日本でアクワイアリングライセンスを取得した。

日本でこのライセンスを持っているのは銀行がほとんどだが、Worldpayは日本では初めてノンバンキングのアクワイアラ(加盟店契約会社)となった。アクワイアラとは、クレジットカードの加盟店の募集と管理を行う機能のこと。消費者が加盟店でカードを利用して買い物をした後にイシュア(クレジットカード発行会社)が消費者の口座から代金の引き落としを行い、イシュアからアクワイアラへと支払いが行われ、アクワイアラから加盟店へ入金される流れになる。

日本支社コーポレート営業マネージャーの矢部啓人氏は「日本ではイシュアでありながらアクアイアラの業務も兼ねるクレジットカード会社が多い。一方、海外ではイシュアがアクワイアラであることはほとんどない。「Worldpayはアクワイアラとして世界中すべてのイシュアのトランザクションを処理している」と海外事業におけるWorldpayの強みを強調する。

2つ目のマルチ決済ゲートウェイとはさまざまな決済事業者と接続するサービスプロバイダのこと。いわゆる加盟店の窓口になる機能だ。

加盟店は決済事業者とサービス契約を結び、決済事業者はアクワイアラと加盟店契約を結ぶのが一般的な構図だが、Worldpayの場合、アクワイアラとゲートウェイ双方の機能を持っていることが大きな特長だ。

そのメリットについて、コーポレート営業ディレクターのユルドシェフ・ルティフィロ氏は、「ゲートウェイだけを持つ決済事業者との契約では、加盟店は各国/地域のアクワイアラと別契約を結ぶ必要がある。しかし、Worldpayは各国でアクワイアリングライセンスを持っているため、ひとつの契約だけで世界展開することが可能」と説明する。

また、ビックデータの蓄積も強みのひとつ。「多くの決済事業者は通常、決済のやりとりをアクワイアラに丸投げしている」(矢部氏)ため、決済事業者にはアクワイアラが持つ支払い拒否や未決済処理などの決済データが溜まっていない。

Worldpayは双方の機能を持つため、この積み重なった知見をもとにして、加盟店(企業)に最適化されたシステムのセットアップも可能になる。

ワールドペイ コーポレート営業、ディレクター ユルドシェフ・ルティフィロ氏

ワールドペイ コーポレート営業、ディレクター ユルドシェフ・ルティフィロ氏たとえば、支払い処理の成功率に関わるMCCコード(加盟店業種コード)の発行やダイナミック3Dセキュア(インターネット上での動的な本人認証サービス)の設定など、それぞれ市場の特性に合わせてリスクを軽減する。

マルチカレンシーとは、商品決済時に為替手数料、クレジット会社の換算レートなどを同時に計算し、当日の為替レートを使って外貨を表示する機能のことで、グローバルで事業を展開するEC企業にとっては避けては通れない課題だ。たとえば、海外向けに日本円(JPY)で販売すると、最終的にいくら請求がくる分からないため、購入手続きの途中で離脱してしまう可能性が上がってしまう。「さまざまな決済手段のアクセプタンス(受入れ)を上げ、コンバーションを確実にするためにも、現地の通貨で提供するマルチカレンシーの機能は必要」(ユルドシェフ氏)となる。

アクセプタンスの向上については、APMでも言えることだ。APM(Alternative Payment Method)とは、クレジットカード以外のプリペイドカード、モバイル決済、電子マネー、仮想通貨などといった、現金に取って代わる決済手段、つまりキャッシュレス決済のこと。日本など先進国ではクレジットカードの普及率は高いが、東南アジア、中東、南米、ロシアではクレジットカード以外の決済の方が利用率は高い。たとえば、ブラジルではクレジットカードの保有率は20〜30%、一方カード以外の決済は40%を超えるという。グローバルに事業を展開していくうえでは、多様な決済手段への対応も求められる。

盗難カードの悪用やスキミング、なりすましなどの不正利用の防止は、「日本国内で考えられている以上に真剣な課題」(矢部氏)。不正利用によるチャージバック、盗難カードの使用、フィッシングなどによる3Dセキュアの盗難など、「不正防止は日本のEC企業が海外進出における最大の懸念になっている」(ユルドシェフ氏)。

Worldpayでは、各クレジットカード会社をはじめIATA(国際航空運送協会)など45のデータベースとリンクしており、カード情報を入力した時点でスクリーニング。不正利用ブラックリストやテロリストリストなどを洗い出すことができるという。

また、顧客が入力したカード情報を自社サーバーで管理している加盟店は多いが、PCIDSS(Payment Card Industry Data Security Standard: 加盟店がクレジット決済を導入する時に準拠しなければいけないクレジットカード業界のセキュリティ基準)に準拠していなければ、データ漏えいのリスクは高まる。しかし、決済事業者としてPCIDSSに準拠しているWorldpayに一括して任せれば、そのリスクを避けることが可能だ。

ケーススタディ1:バニラエア

バニラエアは今年4月、Worldpayをオンライン決済プロバイダーとして採用。同航空は国際線ネットワークを拡大していくなかで抱えていた課題をWorldpay導入によって解決した。その課題とは以下の5つ。

- 課題1:バリューアライアンスとのプラットフォーム接続

- 解決:Worldpayのサービスを導入することで、エア・プラック・ボックスが提供する予約プラットフォームとシステム連携。これによって、バリューアライアンス加盟航空会社を利用した乗り継ぎの予約や支払いが可能になった。

- 課題2:オンライン販売におけるカスタマーエクスペリエンスの向上

- 解決:マルチカレンシーを導入することで、海外の顧客に対しても国内と同じ予約・支払い手順を提供できるようになった。

- 課題3:新規顧客の獲得

- 解決:以前はメジャーなクレジットカードのみの扱いだったが、Worldpayを導入することで決済の多様化に成功。Alipay、UnionPay、ダイナースクラブ、アメリカン・エクスプレス、Discoverなどでも決済が可能になった。

- 課題4:オンライン販売におけるセキュリティ強化

- 解決:Worldpayの不正検知システムによって、リアルタイムで不正行為の発見と予防が可能に。

- 課題5:決済データの共有

- 解決:Worldpayは顧客に対して3ヶ月ごとに決済の観点からのデータをレポート。これをマーケティングやプロモーションに利用することが可能になった。

ケーススタディ2:アドベンチャー

航空券のメタサーチ兼OTA「スカイチケット」を運営するアドベンチャーは今年7月からWorldpayのシステムを導入した。

- 課題:予約サイトの多言語化にともなう多通貨決済

- 解決:Worldpayとの提携によって、JPY決済に加えて23通貨での決済が可能に。特に中国市場ではオンライン決済の半数以上が、モバイル決済の8割以上がAlipayを利用していることから、中国でのビジネス拡大に大きな期待。

日本は決済のガラパゴス化? 世界で稼ぐにはグローバル基準の仕組みが不可欠

Worldpayが日本を有望市場と見ている背景にはインバウンド需要の拡大がある。海外からの旅行者を相手とする航空会社やOTAは必然的にグローバル決済の仕組みが必要となってくるからだ。矢部氏は「日本のOTAには勢いを感じる」と話し、現在商談を積極的に進めていることを明かす。また、日本のホテルではOTAを経由しない直販の動きも多く見られるようになっているという。

ただ、日本のクレジットカード決済は依然としてガラパゴス化しているようだ。たとえば、日本のイシュアはオーソリ(認証)を取った後、約90日間はその認証を保持し、その間にキャプチャー(請求確定)を行う。しかし、海外では7〜10日のうちにキャプチャーできなければ、オーソリが取り消されてしまう。日本国内での信頼関係は海外では通用しないというわけだ。

「人々が移動する旅行産業とグローバル決済は関連性が高い。しかし、航空チケット、ホテル、現地アトラクションなどもモバイルで簡単に予約できる時代だが、まだまだ伝統的な決済手法が多い」とソーントン氏。ガラパゴスからグローバルスタンダードへ。世界的にキャッシュレス化が進むなか、日本の旅行・航空業界がオンライン販売を通じて世界で「稼ぐ」ためには、グローバル決済という視点は不可欠。決済マーケットで競合他社は多いが、「一気通貫のサービス」をウリとするWorldpayが日本の旅行・航空市場でどのように事業を拡大していくのか。今後に注目だ。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】