航空データ分析のOAGは、コロナ禍後の日本の航空市場を分析したレポートを発表した。コロナ前は世界第2位の航空市場だったものの、地政学的リスク、円安、中国発フライト復活の遅れなどさまざまな要因から、現在は第4位に転落している。それでも、懸案事項が解消されるにつれて、再び供給量は増えていくと見る。

地政学的リスク

日本の国際線ネットワークは、おそらく他のどの市場よりもロシア空域閉鎖に大きな影響を受けている。

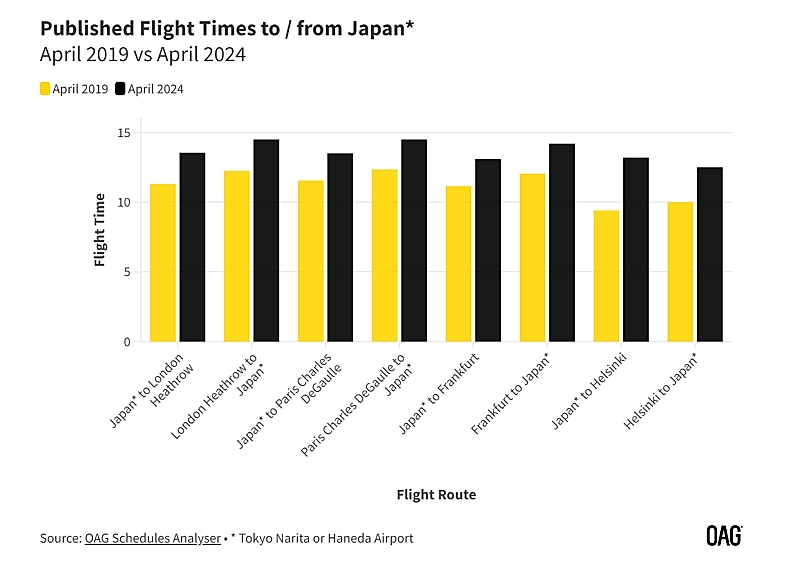

ロシア上空の飛行は、欧州と北米の航空会社の日本路線にとって重要であり、飛行時間の延長は重大だ。フライトが2時間以上伸びると、明らかに直接的な運航コストが増加する。しかも、慢性的なパイロット不足の中、4人の乗務員体制は、どの航空会社にとっても貴重な (そして高価な) リソースの無駄になる可能性がある。

現状が変わる兆しが見えず、航空会社はジレンマに直面したままだ。コロナ前、日本/欧州線あるいは北米線の収益性は非常に高かったが、現在はパンデミック前と比べて稼働頻度が減少。たとえば、ヘルシンキ発の便はまだ4分の1の水準だ。

欧州主要空港/日本間の飛行時間:OAG blogより(OAG Schedules Analyser)

欧州主要空港/日本間の飛行時間:OAG blogより(OAG Schedules Analyser)

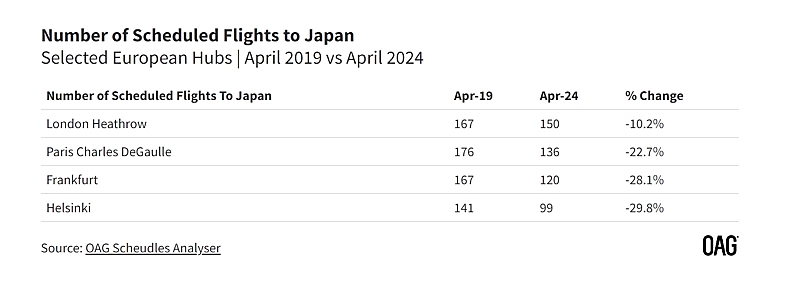

欧州主要空港発/日本着の便数:OAG blogより(OAG Schedules Analyser)

欧州主要空港発/日本着の便数:OAG blogより(OAG Schedules Analyser)

中国の影響

2019年、中国は日本にとって最大の国際線市場だった。日中間の定期便の座席数は約1250万席、日本の国際線全座席数の5分の1を占めた。現在計画されている提供座席数は約890万席で、市場シェアは15.5%減。依然として2019年の最高値を29%下回る。

日中間のビジネス需要に加えて、中国からのレジャー需要も日本にっては重要な市場だが、中国の景気減速がその訪日市場にも影響を与えている。

現在の供給力不足を考えると、日本発中国行き航空会社の供給力が2027年までにコロナ前の水準に戻る可能性は低い。たとえ生産能力が回復したとしても、その需要を支える中国経済と中国人の可処分所得の改善は不透明なままだ。

高価な日本発海外旅行

ここ数年、日本円の下落によって多くの訪日旅行者にとって日本はより手頃な旅先になった。2019年4月には1米ドルは111円台で購入できたが、2024年5月は1米ドル=155円台と約40%も円安が進んでいる。

円安によって、日本人の海外旅行はとても高価な買い物になってしまった。その影響は一部の海外航空会社にも見られる。日本人に人気のハワイでは、供給は徐々に通常レベルに戻りつつあるが、需要がそれに追いついていない。ハワイアン航空は、日本人旅行者の需要回復の遅れが業績に影響していると報告している。

人口減少問題

日本の人口減少は今後、数十年で加速し、30年後には9000万人を切ると言われている。海外からの労働者は2019年の約160万人から2022年は180万人強に増加しているが、現在の増加水準が全体の人口減少を補う可能性はほぼない。

加えて、日本は国内旅行市場が非常に強く、また若者たちの間では海外旅行は環境に負荷を加える懸念があるとの考えもある。

急成長するインド市場などを考慮すると、今後数年間で日本が再び世界第2位の市場に返り咲くことは難しいかもしれない。それでも、地政学的リスクが緩和され、為替が円高傾向に傾けば、日本発の供給能力は回復し、日本の航空市場が再び注目されることになるだろう。

※編集部注:この記事は、航空データ分析「OAG」の英文記事を、同社の許諾を得てトラベルボイス編集部が日本語翻訳・編集したものです。

オリジナル記事:OAG「JAPAN’S SLOWLY RISING RECOVERY: SWIMMING AGAINST A TIDE OF ADVERSITY」

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】