観光庁は2017年9月15日、有識者による「次世代の観光立国実現に向けた観光財源のあり方検討会」の第1回会合を開催した。観光立国の実現に向け、観光政策を高次元で行なうための新たな財源を確保する手法を検討するもので、その俎上に「出国税の導入」などがあると報じられている件だ。今後、関係者のヒアリングと論点整理を経て中間とりまとめを行なう。2018年度の税制改正大綱に盛り込む考え。

今回は観光の現状とともに、検討会での論点と、観光庁が諸外国の事例を整理した考え方を提示。これに対する意見を委員に求めた。

論点は次の4つ。(1)観光立国の受益者(財源の負担者)、(2)使途(財源を充当する施策)、(3)訪日旅行需要への影響、(4)財源確保の適正な手法(租税かその他の方法かなど)。

委員からは新たな観光財源の必要性に理解が得られた。ただし、「観光は幅広く、複雑に絡み合っているので、切り取り方によって大きく変わってくる。(負担する)受益者や使途などをきちんと整理する必要がある」という意見が出された。

特に(1)の受益者については、今回の観光財源確保策について「未来投資戦略2017」(2017年6月9日閣議決定)で、「観光立国の受益者による負担」とされている。観光庁では観光立国の受益者の考え方として訪日外国人のほか、日本人を対象とする考えも提示。

日本人については、「観光に直接関わる業種・業態を受益者と捉えるべき」、観光の大きな経済効果が得られるとして「特定業種・業態に限定すべきでない」、さらにインバウンド施策による出入国環境の円滑化や航空路線網の拡充などの利便性向上によっては「日本人」(旅行者)も受益者になるとの3段階での考えだ。

これに対し、委員からは「訪日外国人を受益者とするのは理解されやすい」としたものの、日本人についてはそのメリットを具体的に示す必要性が指摘された。例えば、「外国人旅行者が増えることで地域の雇用増加や経済活性の効果が広く認知されれば、理解がされやすいのではないか。現時点では(日本人が受益者だと)ピンとくる人が少ないだろう」などの意見などがあったという。

また(4)の適正な手法では、国際社会における内外無差別原則で外国人にのみ負担を求める行為は極めて限定されるとの観光庁の考え方にも、「この原則は守らなくてはいけない」という同意が示された。

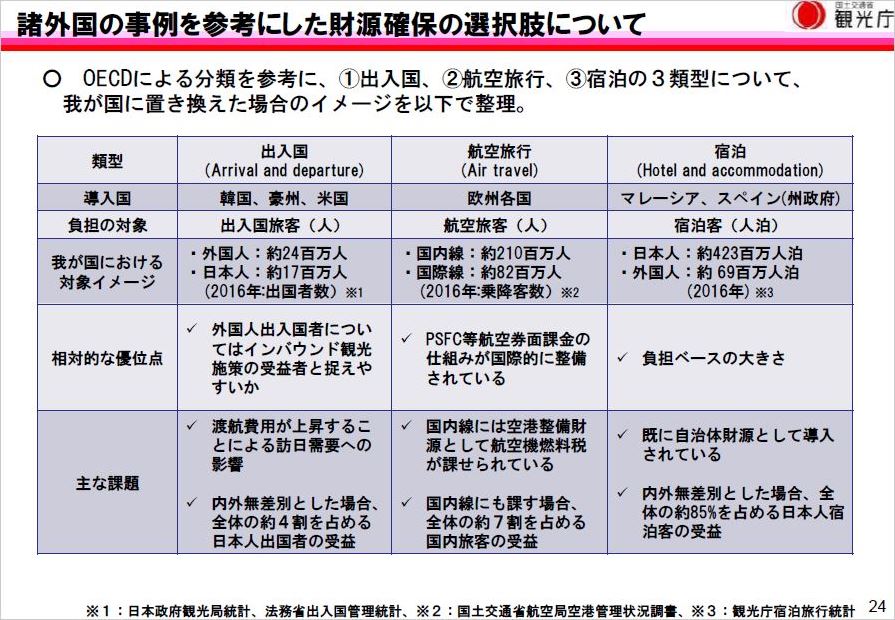

さらに(4)では徴収方法として、租税か手数料など他の納付金かを検討することになる。観光庁では、負担者の理解を得やすく、円滑な執行が可能な仕組みなどの観点を踏まえて検討すべきとの考えを提示。OECD(経済協力開発機構)が分類した世界各国の観光関係の公租公課を紹介し、そのうちの3つの類型「出入国」「航空旅行」「宿泊」に関する公租公課について、各国事例と日本での導入イメージを提示した。新たな観光財源確保の方向性は、日本人を負担者に含め、上記3類型のなかから、租税又はその他の方法で徴収するイメージだ。

このほか、(2)の使途については、訪日プロモーションや出入国・受入環境整備などの観光政策に使用することで一致。文化財や国立公園など日本の魅力として発信する対象の磨き上げや、インバウンド増加のためDMOなどを担う観光人材育成などに対する充当も必要との指摘もあった。

(3)の需要への影響については、9月下旬と10月上旬に航空会社や宿泊施設、日本旅行業協会(JATA)などの業界団体、地方自治体などからヒアリングを行ない、確認する。

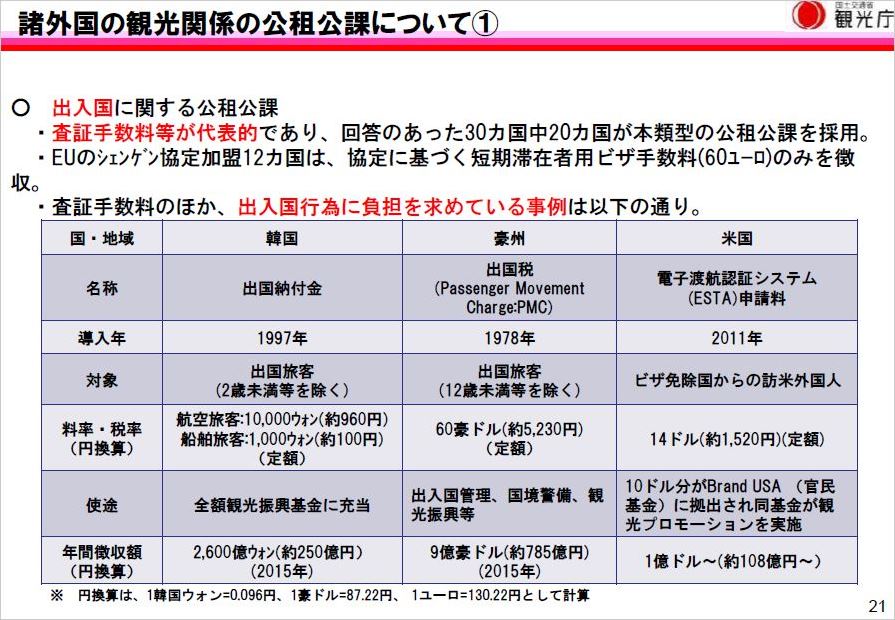

なお、「出入国」の公租公課(いわゆる出国税)では、米国のESTA(電子渡航認証システム申請料)があるが、これは出入国施策に伴い執行するものとなり、日本での主体は法務省となる。法務省では2018年度の予算要求に“日本版ESTA”に対する研究費が設けられていることから、スケジュール的に今回の観光財源としては難しいと見ている。

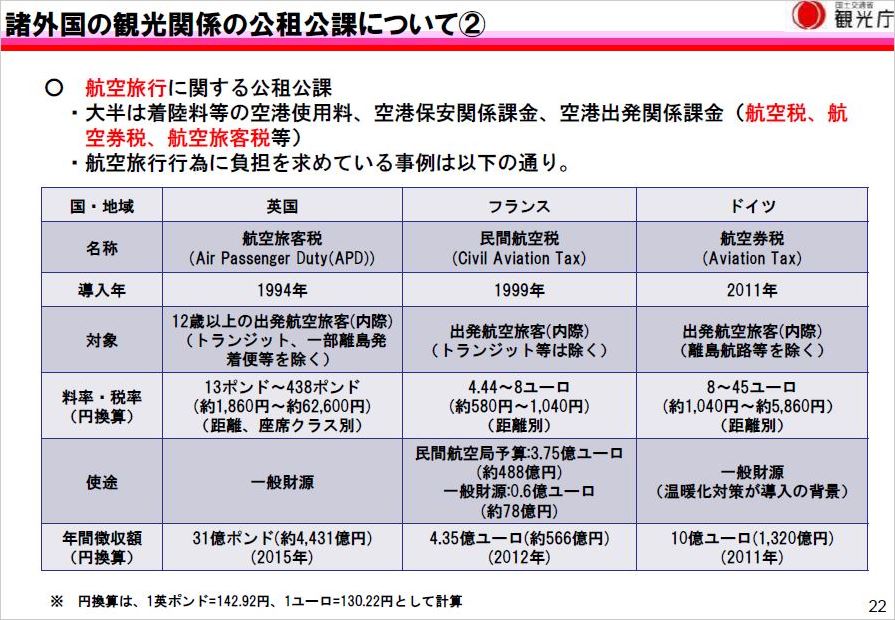

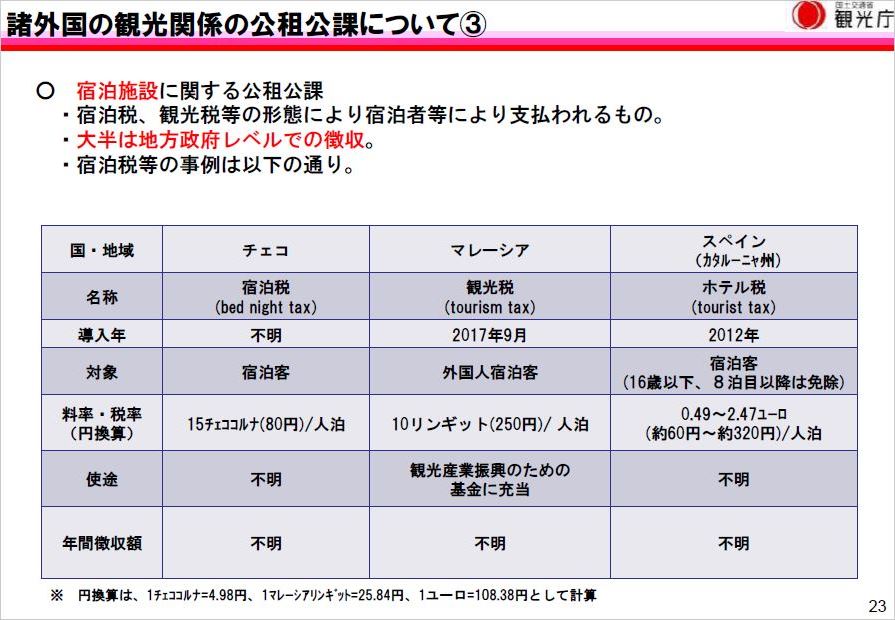

諸外国における上記3つの累計の公租公課や日本での導入イメージは以下の通り。

観光庁:検討会資料より

観光庁:検討会資料より 観光庁:検討会資料より

観光庁:検討会資料より 観光庁:検討会資料より

観光庁:検討会資料より 観光庁:検討会資料より

観光庁:検討会資料より

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】