みずほ総合研究所はこのほど、「ホテル市場の変調の兆しをどうみるか」と題した調査レポートを発表した。国内で新規ホテルの建設・開業が続き、供給拡大に伴い稼働率や宿泊料金が伸び悩む懸念に着目。実態分析を踏まえて今後の見通しを考察したもの。

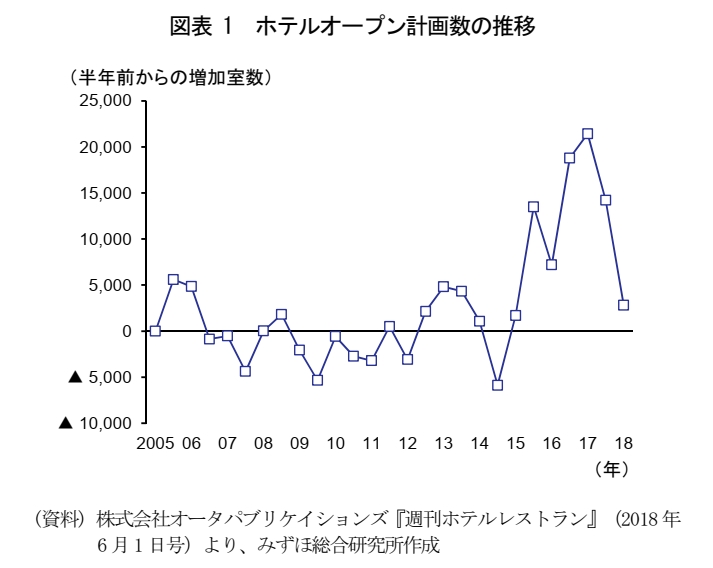

まず、ホテルの開業計画数の推移をみると、2018年上半期の室数は半年前から増加しているものの、その伸びは鈍化。地域別では、東京、甲信越・北陸、四国ではすでに減少に転じており、これを「ホテル市場の変調を示す重要なシグナル」と表現する。

開発計画が慎重化した第一の要因は「採算改善の陰り」

では、新規開業の伸び率が鈍化する理由は何か。レポートでは、宿泊施設側の採算改善の陰りやコスト負担の増加、国内外宿泊者の旅行形態の変化などがおもな要因と分析している。以下にその内容を抜粋する。

宿泊料金の上昇に一服感、採算改善に陰りも

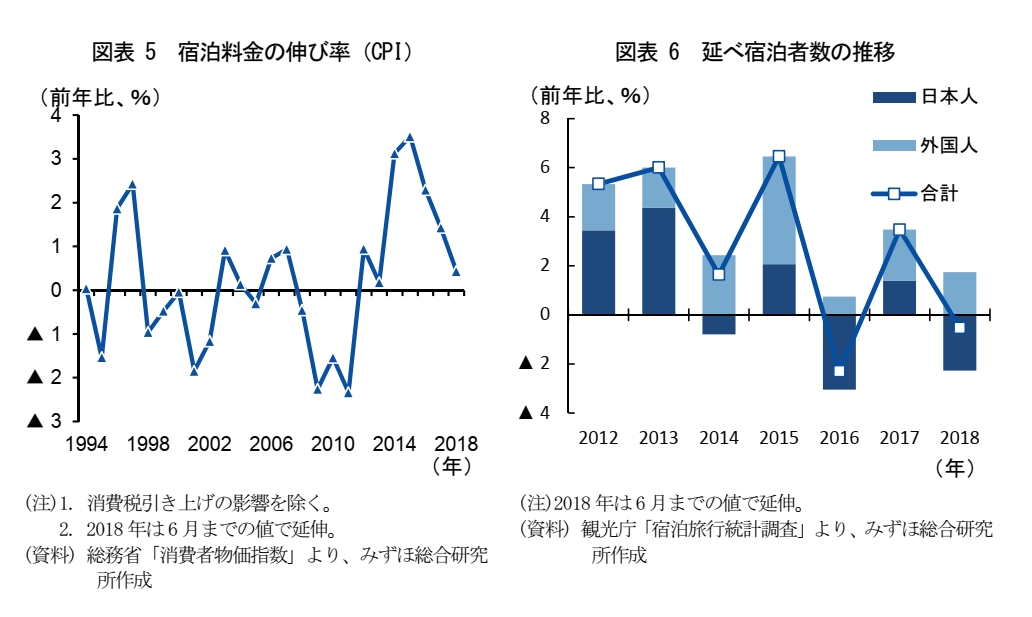

2013年から2015年にかけて増加したインバウンド宿泊需要に伴い稼働率や宿泊料金も急上昇したが、2016年は宿泊料金の伸び率鈍化。2018年も低下基調となっており、これによる採算改善も一服。これがホテル側による開発計画の慎重化につながった。

みずほ総研:発表資料より

みずほ総研:発表資料より国内外の旅行者の宿泊スタイルが変化

インバウンド旅行者数は増加傾向にあるものの、宿泊者数が2015年までと比べて伸びていない。これは訪日外国人による民泊やクルーズ船の利用増などによる影響と考えられる。例えば2017年の状況をみると、クルーズ船や民泊(エアビーアンドビー利用者数)が3割増。これらはホテルの宿泊需要が流出したことになる。

また、日本人の旅行スタイルは2016年から2017年にかけて「日帰り旅行」が大きく増加。外国人同様に、夜行バスなどに宿泊する人の増加もホテル需要の鈍化につながった。加えて、リーマンショック前から企業側の国内・海外出張旅費規定が大きく変わらない一方で宿泊料金が高騰したことが、出張時の宿泊抑制をもたらした可能性もある。

みずほ総研:発表資料より

みずほ総研:発表資料より相次ぐ「宿泊主体型」ホテルの開業

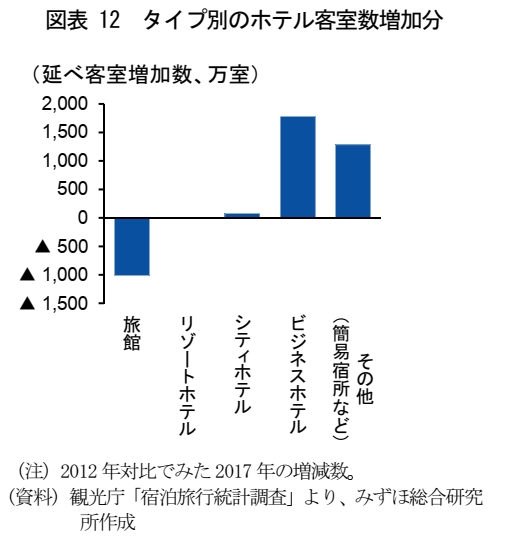

ホテルの建設ラッシュが始まっているが、新たに開業するホテルの多くはビジネスホテルや簡易宿所を含む「宿泊主体型」に偏向。理由としては、用地の規模が比較的小さいため開発負担も少なくて住むこと、運営も相対的に容易であることなどが挙げられる。

その結果、フルサービスに近いラグジュアリータイプのシティホテルやリゾートホテルの数は大きく増加しておらず、旅館については明らかに減少。この点も宿泊料金の上昇が鈍化をもたらす要因となっていると考えられる。

みずほ総研:発表資料より

みずほ総研:発表資料より人件費や開発費などコスト負担の増大

また、宿泊施設側のコスト負担増が収益改善を鈍らせている側面もある。ひとつは、働き手を確保するための人件費の上昇。また、三大首都圏や地方中枢都市では商業地の地価が上昇傾向にあり、ホテルの建設用地の競合が激化。建設資材や建設労働者の人件費上昇などもあり、開発負担を押し上げる要因となっている。

今後の展望は? ―長期滞在型観光の普及やクルーズ・民泊市場の動向が影響

それでは今後、ホテル市場などのように動くのか。

同レポートでは現状を踏まえた2019年までの短期的な考察として、「キッズウィーク」のような政府の施策や働き方改革、新天皇の即位に合わせた大型連休創設などが実現すれば、長期滞在型観光が増加。それが国内宿泊需要の拡大につながる可能性が大きいと説明する。

一方、米国がけん引役となり世界経済は当面拡大。外国人の宿泊需要にもまだ「伸びしろ」があるとする。ただしそこでカギとなるのは、やはり民泊やクルーズ船を利用する旅行者。当面は大きな変化は期待しにくいが、中国発着の日本寄港クルーズの供給過多がクルーズ船コースの見直しにつながる可能性も。その場合はホテルからの宿泊需要のシフト傾向が弱まる可能性が高い。

また、民泊新法施行に伴う違法民泊排除の取り締まり強化により、今後日本での民泊サービス市場が縮小。民泊事業者が減少する一方で、ホテルへの外国人の宿泊需要が復活する可能性がある。

なお、宿泊施設側での短中期的な課題は「従業員不足への対応」と分析。宿泊業の就業者数は2030年にかけて減少し、50万人を割るとの予想もあるとする。これに対し、生産性を低下させずに従業員不足を回避するには、外国人労働者の活用や従業員のシフト管理のシステム化、バックオフィスの効率化などを検討。従業員が働きやすい環境をじっくり形成する必要があるとしている。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】