中国の旅行市場は、2020年に前年比53%減となったが、今後はどうなるのか。フォーカスライトがこのほど発表した旅行調査レポート「中国の旅行マーケット2020~2024年」の予測シナリオでは、2021年の国内旅行需要は前年比54%増の1270億ドル(約13兆8000億円)となり、2019年レベルに回復するとの見方を示した。

中国市場での航空会社、ホテルおよび宿泊、鉄道、レンタカーそれぞれの需要予測は以下のとおり。

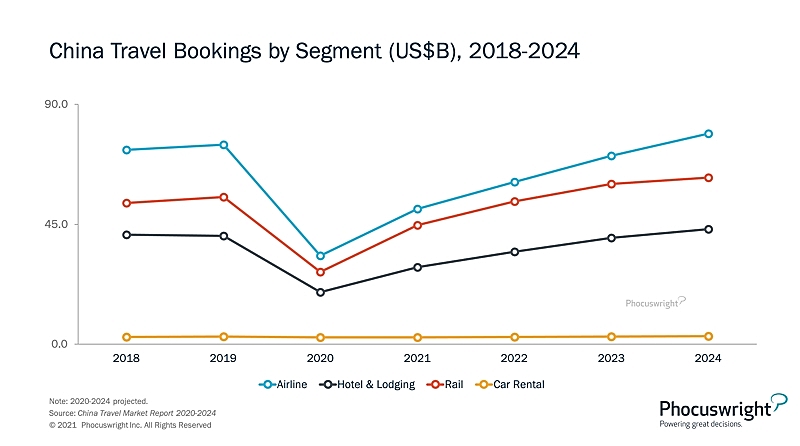

中国市場での航空会社、ホテルおよび宿泊、鉄道、レンタカーの需要予測

中国市場での航空会社、ホテルおよび宿泊、鉄道、レンタカーの需要予測

航空会社

中国では、航空券の半分以上がオンライン販売となっている。この比率は2020年もさらに拡大し、OTA経由の航空券予約が全体の54%を占めた。だが2021年は、サプライヤー各社が巻き返し、シェアが前年比2ポイント増になると予測している。一方、観光目的の旅行や、海外旅行では、OTAのシェアがわずかに上回る見込み。その理由として、複数の航空会社を比較検討できることや、旅行に必要な各種サービスが揃うなどの利点を挙げている。

宿泊施設

過去10年、中国ホテル市場では合併・統合が進み、独立系が多いインドや欧州より、大手チェーン系が多数を占める米国に近い様相となっている。国内のトップ50ホテルチェーンが供給客室数全体の80%以上を占めており、なかでも圧倒的な存在が三大大手チェーンの錦江飯店(Jinjiang)、華住酒店(Huazhu)、BTGホテルズ(北京首旅酒店)。なお、OYOホテルズでは、中国国内での展開客室数を50万室としているが、厳しい状況となった2020年を経て、現在の客室数は確認できていない。

鉄道

鉄道のデジタル販売では、鉄道各社の直営アカウント経由が全体の半分以上を占めているが、第三者のシェアも伸びている。乗車券を販売してもコミッションはないが、旅行に欠かせない素材ということもあり、シートリップや、アリババ傘下のフリギーでは、鉄道販売に力を入れている。OTA各社では、サービス料を徴収したり、鉄道と旅行保険をセット販売することで、コミッション分の穴を埋めようとしている。最近では、鉄道を予約した人に、他の旅行関連商品も販売するクロスセール手法が目立つようになっている。

レンタカー

中国では現在も、中小の独立系レンタカー会社がマーケット全体の半分以上を占めている。最大手のeHiとCAR Inc.の2社のシェアは約4割。運転免許を取得した中流層ドライバー人口の増加や、高速道路の整備が進んでいることで、レンタカー市場は急成長した。

二大大手のeHiとCAR Inc.では、予約の80%以上がオンライン経由だが、これとは対照的に、中小の競合他社では、オンライン比率は2020年実績で41%にとどまる。今後のオンライン予約比率を左右する最大の要因は、レンタカー会社の合併・統合がどこまで進むかだが、こうした動きは今のところ緩慢だ。

※ドル円換算はトラベルボイス編集部が1ドル109円で算出

※この記事は、世界的な旅行調査フォーカスライト社が運営する「フォーカスライト(Phocuswright)」から届いた英文記事を、同社との提携に基づいて、トラベルボイス編集部が日本語翻訳・編集したものです。

オリジナル記事:A snapshot of airlines, hotels & lodging, rail and car rental in China

フォーカスライトの最新レポート:China Travel Market 2020-2024: By the Numbers

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】